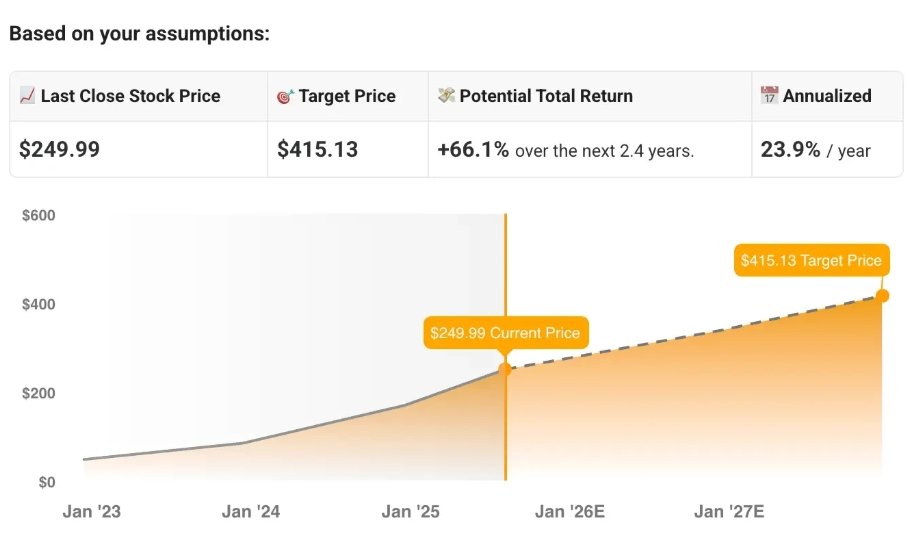

许多投资人谈到”AVGO股票分析”时,往往会把它和“AI晶片”、“生成式AI基础建设”画上等号。但博通(Broadcom, 股票代号:AVGO)真正的投资价值,远不止如此。作为一家拥有逾50年历史的半导体与软体巨头,博通长期靠着技术壁垒、客户黏着度与强劲的自由现金流,在市值排行前段稳居不动。

博通不仅设计先进的网络晶片与储存控制器,也掌握关键的交换器、光收发模组等硬体技术。近期并购VMware后,其软体部门营收大幅上升,使AVGO股票不再只是硬体供应链的一环,而成为AI基础建设中软硬整合的重要角色。

“AVGO股票分析”:从晶片到系统的全栈布局

博通的技术护城河主要分布在三大领域:企业级网络晶片、储存系统控制器,以及光电模组。其交换器晶片(如Tomahawk)被广泛应用于数据中心与超大规模云服务供应商(如AWS、Google Cloud);而其储存晶片则几乎垄断了全球90%以上的SSD控制器市场。

在AI伺服器高速发展下,数据中心对于网络交换速率与低延迟的要求日益提升,博通以高频宽、高稳定性的ASIC设计赢得一线客户青睐。此外,其参与的PCIe介面与SerDes技术标准制定,更让其产品持续走在行业最前端。这些累积下来的专利、标准与设计能力,共同构成AVGO股票的深层护城河。

“AVGO股票分析”:自由现金流才是AVGO最硬的底气

照片来自:tikr

在分析AVGO股票时,不能忽略其“现金流机器”的角色。2024财年,Broadcom自由现金流(Free Cash Flow)高达174亿美元,现金转化率超过45%。这意味着每赚取一美元营收,就有近一半能成为可自由运用的现金流。

博通的财务策略也极具纪律:将50%以上的自由现金流分配给股东(透过股息与回购),同时保留资金用于战略并购与资本支出。以下为其最近年度财务概况:

| 财务指标 | 2023年 | 2024年(预估) |

|---|---|---|

| 营收(亿美元) | 359.2 | 420.5 |

| 自由现金流(亿美元) | 146.7 | 174.3 |

| 每股股息(美元) | 16.4 | 18.2 |

在当今市场中,这种强现金生成能力是评价高科技股稳健性的重要标准,也成为许多机构投资人坚定持有的理由。

“AVGO股票分析”:集中但高粘性,议价力极强

照片来自:investing

虽然博通的前五大客户占其营收比例超过35%,其中Apple一度占比近20%,但这类“客户集中”的结构并未构成风险,反而成为其稳定现金流的保障。这些客户并非短期项目,而是深度绑定其系统架构,换晶片的成本与风险极高。

例如,Apple多年来采用博通的射频前端模组与Wi-Fi控制器,产品已深入其iPhone与Mac的系统设计。Meta、Amazon等云端客户则依赖其高速交换晶片建设AI数据中心。这种客户粘性极高的模式,让AVGO能维持相对稳定的订单能见度。

更关键的是,博通多采用长约制、预付款、共同开发等商业模式,使其营运预测性与财务透明度远高于其他半导体同业。

策略眼光:从硬体扩张到软体平台整合

照片来自:investing

2023年完成的VMware并购案并非单一营收成长策略,而是博通多年布局“软体平台化”的延续。早在2018年并购CA Technologies、2019年收购Symantec企业安全业务后,博通就逐步将企业软件打造成第二增长曲线。

VMware作为混合云、虚拟化、容器技术的领导者,其高毛利、可订阅、客户粘性的收入模式,与博通硬体高效率文化高度互补。整合后的软件营收在2024年已突破总营收的29%,并预期在未来三年达到35–40%。

这场并购不只是财务扩张,更是商业模式的进化,使AVGO股票更接近微软、Adobe等“平台型科技股”的估值逻辑。

投资总结:AVGO股票分析所看重的,不只是题材,更是稳健体质

照片来自:tradingview

AVGO股票分析最终应回归“投资可持续性”核心:技术是否有护城河?客户是否高度黏着?财务是否持续产出现金?管理层是否理性配置资本?博通在这四项指标上表现皆属顶尖。

虽然股价目前位于历史高位、P/E稍高于平均值,但若纳入其自由现金流生成力、资本回馈纪律与软体扩张战略,市场给予的估值溢价并不离谱。对长期投资者而言,AVGO不仅是搭上AI趋势的受益者,更是拥有多重现金引擎的稳健成长股。