“百度股票评测”在2025年再次成为投资圈的焦点。随着AI技术的爆发式发展,百度不再只是依靠搜索引擎起家的互联网公司,而是中国人工智能与自动驾驶赛道的重要玩家。投资者普遍关心的问题是:百度的AI战略和智能化转型能否带来稳定的盈利增长?又是否值得在2025年这个关键时间点长期持有?本文将通过财报表现、市场定位、核心业务与竞品对比,为投资者提供全方位的产品式股票评测。

“百度股票评测”:企业背景与转型路径

百度成立于2000年,以搜索引擎业务起步,并在广告收入上长期保持行业领先。然而,随着广告市场逐渐趋于饱和,百度在过去几年加速转型,押注人工智能、云计算和自动驾驶。文心一言成为其大模型代表作,Apollo自动驾驶平台已在多地试点落地,百度智能云则与政府和大型企业展开合作。这些转型业务不仅支撑了百度未来的想象空间,也逐步反映在财报中。

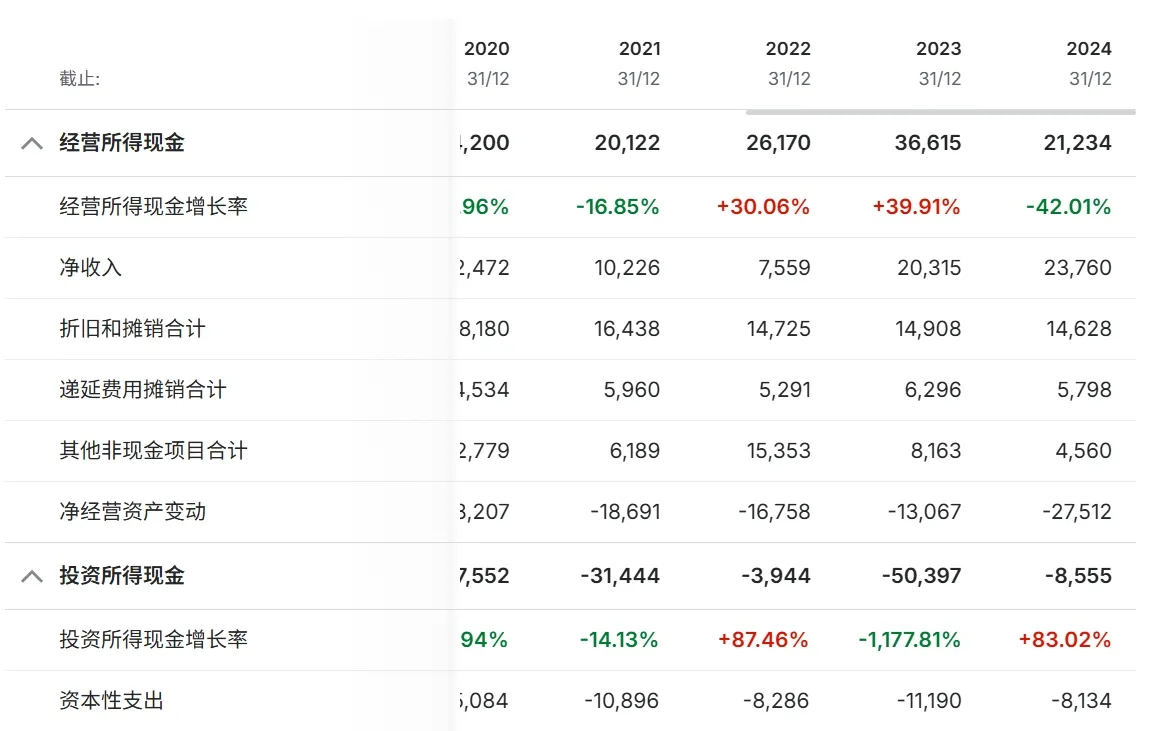

“百度股票评测”:财务数据与股价表现

照片来自:investing

2025年,百度的财务表现展现出一定韧性。公司总营收达到1,300亿元人民币,较2024年增长约8%,净利润195亿元,净利润率保持在15%左右。更重要的是,AI相关业务的营收占比从上一年的18%提升至25%,显示出转型成果已初步显现。

在股价层面,百度在港股(09888.HK)与美股(BIDU)双重上市,双市场的走势均受到投资者对AI战略预期的强烈影响。尽管短期内存在波动,但整体趋势仍维持在相对高位。

“百度股票评测”:AI与核心业务的亮点

照片来自:geekpark

百度的AI战略几乎贯穿其所有业务线。文心一言在中文语境下展现了更强的自然语言处理优势,被广泛应用于企业客服、开发工具与教育场景。与此同时,Apollo自动驾驶平台的Robotaxi服务已经在北京、重庆等城市逐步商用,这不仅展示了技术实力,也让百度在智能出行的赛道上领先于竞争对手。

此外,百度智能云在AI+云融合领域也走出差异化路径。依托搜索与广告业务沉淀的大数据,百度能够为政府与企业提供独特的智能化解决方案。整体来看,百度正从广告依赖型公司向多元化AI驱动企业转型,这为长期股东价值奠定了基础。

竞品对比(HTML表格)

| 公司 | 核心业务 | 2025营收增长 | AI业务布局 |

|---|---|---|---|

| 百度 | 搜索广告、AI大模型、自动驾驶、智能云 | +8% | 文心一言、Apollo、百度云 |

| 阿里巴巴 | 电商、云计算 | +6% | 达摩院AI、阿里云大模型 |

| 腾讯 | 社交、广告、金融科技 | +7% | 混元大模型、社交AI应用 |

| 字节跳动 | 短视频、广告 | +12% | 大规模推荐算法与AI应用 |

从对比中可以看出,百度在AI与自动驾驶上的差异化布局,是其最突出的优势。

优缺点分析

照片来自:finance.yahoo

百度股票的投资价值体现在几个方面。其一,百度的AI战略具备前瞻性,文心一言与Apollo让它走在行业前列;其二,财报显示AI业务正在逐步贡献收入,这一转型具有持续性;其三,百度在中国市场的流量与数据积累是竞争对手难以复制的壁垒。

不过,风险同样存在。广告业务增长放缓依然是结构性问题,AI与自动驾驶的商业化落地仍需时间,短期利润可能面临波动。此外,中美关系与监管政策的不确定性,也是投资者必须考虑的潜在风险。

投资适合人群与风险考量

照片来自:seekingalpha

对于长期看好中国AI与科技股的投资者,百度股票无疑具有吸引力。它适合愿意承受短期波动、追求中长期回报的个人或机构投资者。相反,如果投资者偏好稳定分红或低风险资产,百度可能并不是最佳选择,因为它的特征更接近成长股而非稳健股。

风险主要集中在政策环境与国际局势。若未来监管加码或国际关系恶化,百度的股价可能面临一定压力。因此,理性的投资者需要在配置时保持谨慎,并结合自身风险承受能力做出判断。

总结与结论

照片来自:time-weekly

整体来看,百度股票评测显示出其在AI与自动驾驶上的优势明显。2025年的财报表现稳健,AI相关业务增长带来新动能,市场定位逐渐由传统广告巨头向AI科技公司过渡。虽然挑战依旧存在,但百度的长期投资价值正在逐步显现。

对敢于拥抱科技周期、看好中国AI发展趋势的投资者而言,百度在2025年或许正处于新一轮增长周期的起点。