在全球资本市场的快速演变中,数字化券商成为了不可忽视的力量。富途控股(Futu Holdings,纳斯达克代码:FUTU)作为其中的代表,不仅凭借港美股交易平台积累了庞大的用户基础,还在财富管理、智能投顾和社区化投资服务方面逐渐形成差异化竞争优势。随着传统佣金收入逐渐承压,市场最为关注的问题是,富途是否能够依靠资产管理规模(AUM)的扩张和增值服务的成长,维持稳定的利润增长。最新的 “FUTU股票分析”显示,在财报表现、用户增长趋势和技术驱动等方面,富途展现出一定的韧性。本文将从财报结构、用户基础、金融科技护城河、财富管理潜力、合规风险和未来展望六个角度,深入探讨其长期投资价值。

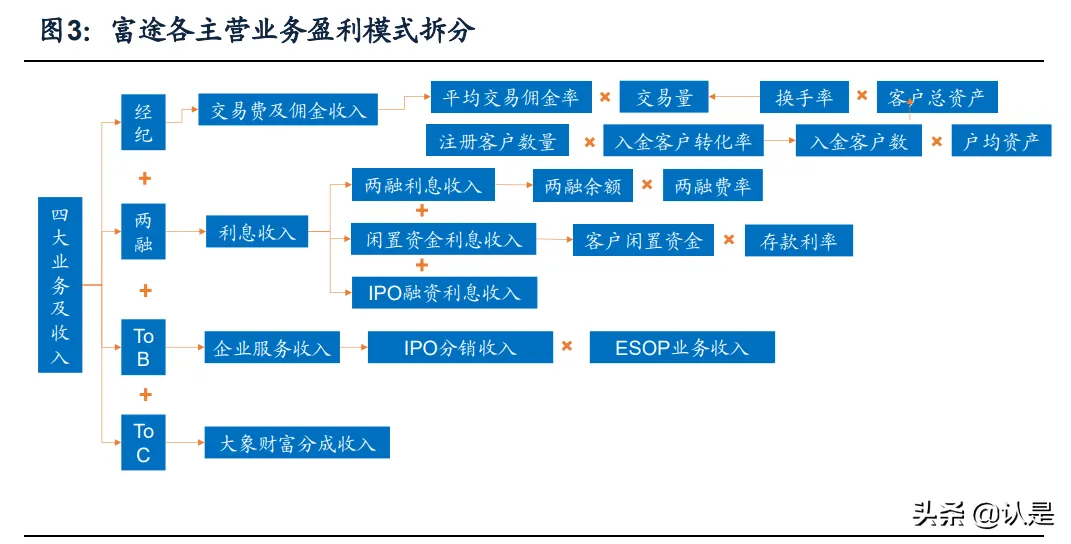

“FUTU股票分析”:财报表现与盈利模式

2025年第一季度财报显示,富途的整体营收与净利润均录得增长。总营收达到 3.85 亿美元,同比增长 6.9%,净利润为 1.08 亿美元,同比增长 13.7%。在行业普遍面临 佣金收入下降 的背景下,富途依然能够保持正增长,说明其盈利模式正在发生结构性变化。

传统上,交易佣金与手续费收入一直是富途的核心收入来源。但随着行业竞争加剧和降费趋势的持续,佣金收入的比重逐渐下降。取而代之的是利息净收入与资产管理规模(AUM)带来的管理费逐步上升。这种收入结构的调整,使得富途的现金流更加稳定,盈利的可持续性增强。值得注意的是,财报还显示广告与会员等 增值服务 的贡献度也在上升,为整体利润率提供了进一步的支撑。

这种多元化的盈利模式被市场视为“护城河”的雏形。相比依赖单一交易的传统券商,富途通过延伸服务链条,建立了更稳健的财务基础。这一趋势也为投资者重新评估其 长期投资价值 提供了依据。

“FUTU股票分析”:用户增长趋势与AUM质量

用户增长依旧是推动 FUTU股价走势 的核心逻辑。2025年第一季度,活跃用户数达到 2050 万人,较上季度提升 8.5%。这种增长不仅体现在数量上,更体现在结构优化上。大量新增用户来自年轻投资者群体,他们更注重交易体验与社交互动,这正是富途的优势所在。

资产管理规模(AUM)的增长更能体现业务的长期价值。2025年第一季度,富途的AUM达到 890 亿港元,同比增长 8.5%。值得关注的是,客户资产结构正在优化,高净值客户和长期投资产品的占比逐渐增加。这意味着管理费收入的稳定性增强,公司整体利润的可预测性提升。换言之,富途正在从依赖市场交易量的周期性收入,转向以长期资产沉淀为基础的稳定型收入,这种转型直接增强了投资者的信心。

“FUTU股票分析”:金融科技护城河与研发回报

照片来自:thepaper

作为一家典型的 金融科技股,富途最大的优势在于它的技术驱动能力。公司持续加大 研发投入力度,优化撮合效率、行情聚合、风控系统和用户界面设计。对专业投资者而言,高速撮合和丰富的衍生品工具是提升粘性的关键;而对新手投资者来说,社区化的交流、教育内容和一站式投资体验,则增强了他们的学习与留存。

尤其值得关注的是 智能投顾业务。借助AI与大数据,富途能够为用户提供定制化的投资组合建议。这不仅降低了新手用户的投资门槛,还提升了高净值用户的服务体验。随着智能投顾的普及,AUM的沉淀速度将进一步加快,利润率也会得到优化。研发的持续投入与智能化的成果应用,构成了富途未来最具确定性的增长动能之一。

资产管理与增值服务的潜力

照片来自:investing

财报显示,资产管理与增值服务已经逐渐成为富途的第二条增长曲线。AUM 的稳步提升,使得管理费收入在总营收中的占比不断增加,提供了稳定的现金流。同时,增值服务如高级行情订阅、数据API、企业服务(例如ESOP管理)、投研教育课程和会员权益,正在逐步形成多元化的收入支撑。

这种转型不仅帮助富途减少了对市场波动的依赖,也让市场开始把它视为一家 数字化券商 + 财富管理平台 的混合体。换句话说,富途已经不只是撮合交易的中介,而是逐渐进化为投资生态的提供者。这一变化有助于市场对其估值逻辑进行上修。

风险与合规压力

当然,任何成长故事都必须面对风险与挑战。富途的首要风险在于 风险与合规压力。作为跨境金融平台,富途必须在中国内地、香港和美国等多个监管体系下运营,这使得合规成本高企。一旦政策趋紧,开户速度和杠杆水平都可能受到影响,进而影响短期业绩。

市场波动也是潜在风险。极端行情下,投资者可能减少交易频率,从而影响佣金与利息收入。此外,行业竞争也在加剧,传统券商通过降费来争夺市场份额,其他金融科技平台则不断推出差异化服务。这些因素都可能挤压富途的利润空间。

因此,在 资本市场预期 中,风险控制与合规能力被视为决定估值下限的重要因素。只有当平台在风控与合规方面保持领先,投资者才会对其长期增长故事保持信心。

投资展望与长期价值

照片来自:marketbeat

综合以上维度,FUTU股票分析 显示其长期投资价值正在逐步增强。财报中的稳健表现、用户增长与AUM质量的优化、智能投顾与增值服务的扩张,都为未来增长提供了可见性。同时,作为一家 数字化券商,富途依靠技术护城河在市场中建立了差异化优势,这为其估值体系的重构提供了支撑。

未来3–5年,投资者应重点关注以下指标:AUM的持续增长与客户结构的优化;增值服务在总营收中的占比变化;以及合规与风险管理的进展。如果这些指标持续改善,富途的 长期投资价值 将更具吸引力,其股价中枢也有望逐步抬升。