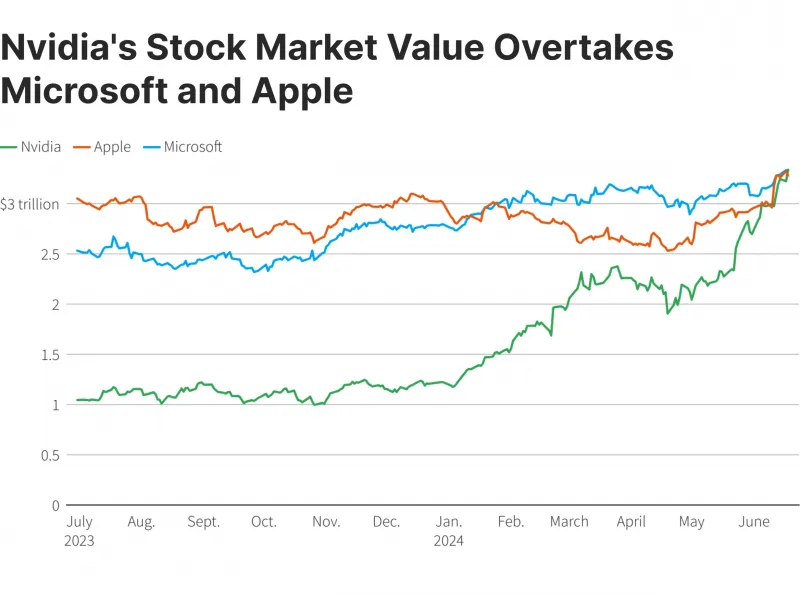

过去两年,Nvidia凭借H100等旗舰GPU几乎垄断高端AI算力市场,市值屡创新高。然而,资本市场的热情也带来估值飙升风险。当生成式AI需求放缓或企业采购周期拉长,”Nvidia股票”的营收增速可能出现波动。

此外,地缘政治与出口限制让Nvidia在中国市场的增长承压。投资者开始质疑,当前价格是否已将未来数年的增长过度透支。这也是越来越多人寻找替代Nvidia股票的核心原因。

AMD:技术追赶+价格优势,2025最强挑战者?

AMD在2025年以MI300系列加速器强势回归AI战场。虽然性能仍略逊于Nvidia最新芯片,但在成本效率上明显更具竞争力。部分云服务商甚至采用“混合方案”,通过引入AMD产品降低整体算力部署成本。

更值得注意的是,AMD正大力投资软件生态,缩小与CUDA的差距。若ROCm生态继续壮大,更多开发者将减少对Nvidia的依赖,进一步削弱其垄断地位。对于想分散投资风险的资金来说,AMD是一只值得重点研究的股票。

Intel:被低估的黑马,能否凭Gaudi系列翻盘?

照片来自:barchart

Intel多年错失AI时代红利,但Gaudi 3的推出为其赢得一丝转机。这款加速器在推理场景下表现接近Nvidia,价格却低出15–25%,适合预算有限的大型企业客户。

虽然Intel的过往记录让市场信心不足,但其庞大的服务器市场基础和全球合作伙伴网络,一旦产品成熟,渗透速度可能超乎预期。对于长期布局AI的投资者,Intel股票可能是一张低价潜力筹码。

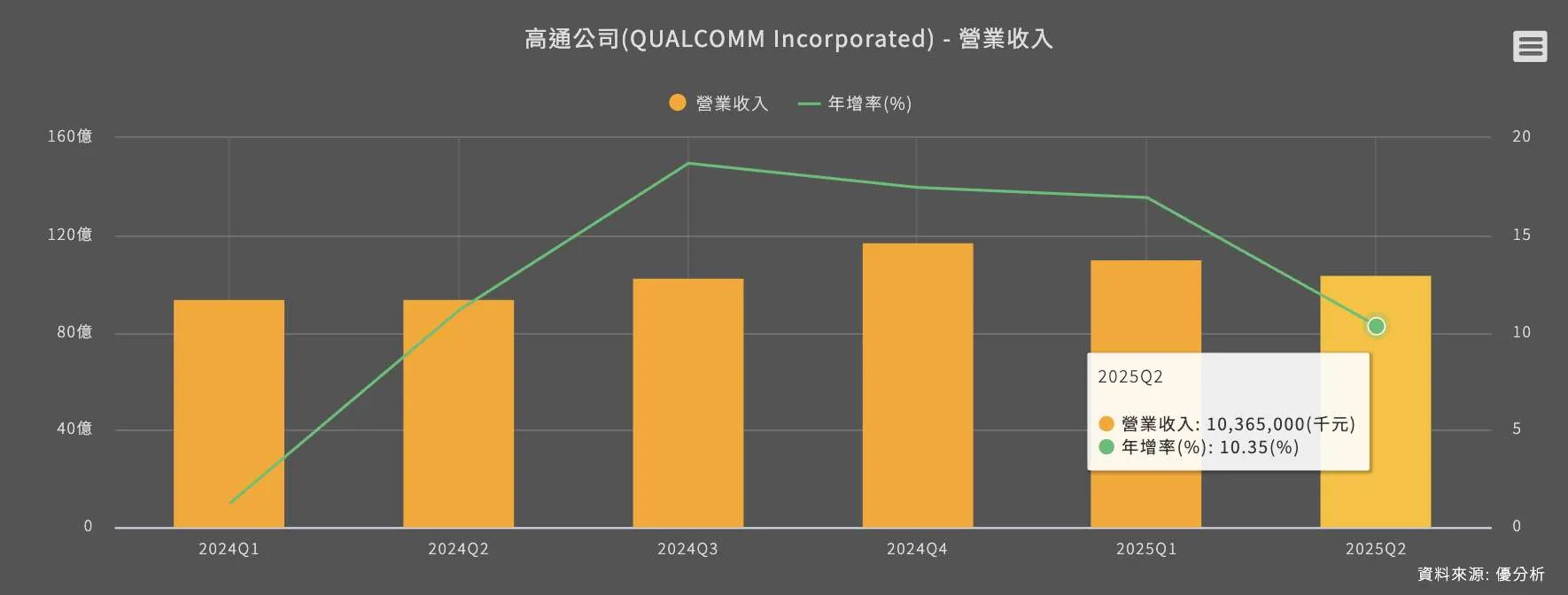

边缘AI芯片:高通与苹果的潜在爆发力

照片来自:uanalyze

AI不再只存在于数据中心,终端设备成为下一个增长点。高通通过Snapdragon系列将AI能力下放到手机和PC,苹果也借助M系列芯片强化本地AI推理。

这种趋势意味着未来AI芯片需求不再完全由Nvidia主导。随着生成式AI逐渐走向端侧计算,边缘芯片厂商有望在未来两年抢占更多市场份额,为投资者提供新一轮成长股机会。

供应链巨头:台积电与ASML的“稳定回报牌”

照片来自:money.udn

即便Nvidia面临竞争,芯片制造与设备环节的需求仍高企。台积电作为全球唯一高端GPU代工厂,受益于各家AI芯片厂商的订单增长;ASML则垄断EUV光刻机供应,是半导体行业不可或缺的上游玩家。

投资这类供应链企业虽然增速不如Nvidia,但波动性更低,且能同时分享AI芯片产业整体扩张红利,是分散风险的重要选项。

投资价值对比表:”Nvidia股票”与竞争者一览

| 公司 | 核心定位 | 主要优势 | 潜在风险 |

|---|---|---|---|

| Nvidia | AI训练GPU龙头 | CUDA生态、技术领先、客户粘性强 | 高估值、行业波动、出口管制风险 |

| AMD | 高性价比GPU挑战者 | 成本优势、技术追赶快 | 生态不如Nvidia稳固 |

| Intel | AI推理潜力股 | 企业客户资源、价格更具吸引力 | AI业务发展不确定性高 |

| 台积电/ASML | AI芯片供应链核心 | 行业刚需、全球市场份额领先 | 受全球半导体周期波动影响 |

结论:单押”Nvidia股票”并非最佳策略

照片来自:b2broker

Nvidia仍是AI赛道领头羊,但投资风险正在累积。未来两到三年,AMD、Intel等厂商有机会在特定市场分食算力需求,而供应链巨头可提供更稳定回报。

对于投资者而言,2025年的最佳策略是分散配置,不仅关注Nvidia,也要考虑潜力对手和产业链企业,从而在AI浪潮中稳中求进,降低单一风险暴露。