在本次”Primo股票分析”中,估值是切入的第一步。Primo的Primo估值水平相较同类公司略低,Primo市净率与市盈率均处于价值区间,给了长期投资者一定的估值折价空间。

结合历史走势,Primo的估值波动幅度不大,反映出市场对其业务稳定性的认可。若后续盈利增长能加速,估值修复的空间可期。

“Primo股票分析”:营收与盈利趋势

Primo近几年的营收增速维持在中等水平,尽管没有爆发式增长,但结构稳定,波动风险较低。净利润率也保持在健康区间,显示公司在运营管理和成本控制方面具备一定竞争力。

这种稳定的Primo盈利趋势,让其在价值股筛选中有一定吸引力,尤其适合寻求稳健回报的投资者。

“Primo股票分析”:盈利能力与股东回馈

照片来自:yahoo

ROE稳健性是衡量公司盈利能力的重要指标,Primo过去三年ROE保持在15%左右,高于行业平均水平,说明其资本运用效率较佳。

股东回馈方面,公司维持派息政策稳定,股息率与派息比率均处合理区间,没有牺牲增长投资换取短期分红,体现了对长期股东价值的重视。

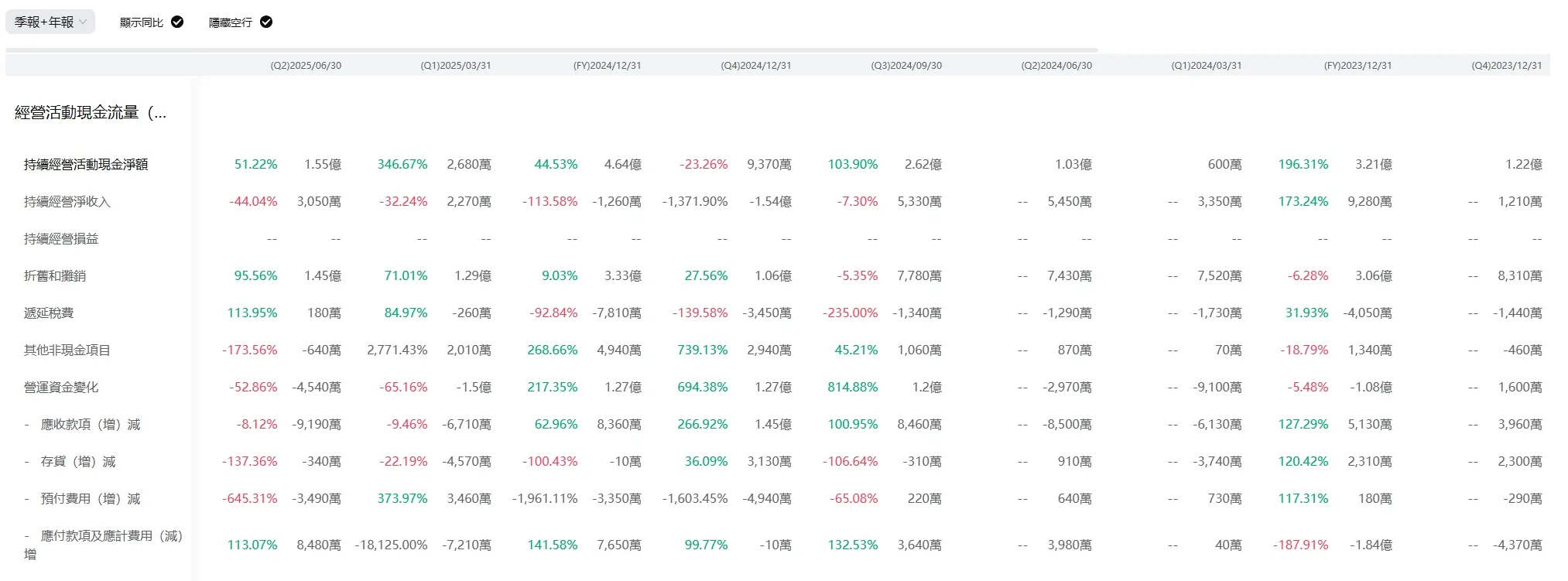

“Primo股票分析”:现金流与财务结构健康度

照片来自:moomoo

Primo的自由现金流充裕度为其战略执行提供了坚实基础。现金流稳定增长,让公司在经济波动期依旧能维持资本性支出与研发投入。

在资产负债率方面,Primo控制得相对稳健,财务杠杆适中,不会因负债压力影响日常运营。这种稳健的财务结构为未来扩张提供了空间。

行业格局与竞争优势

照片来自:primobrands

Primo所在行业的行业集中度提升趋势明显,中小竞争对手的退出为Primo带来了市场占有率提升的机会。

此外,公司在供应链管理与客户关系维护上的经验,让其在面对行业波动时保持较高的客户留存率,这是构筑竞争优势的关键。

投资展望:价值股逻辑与风险权衡

Primo近三年主要财务数据(单位:百万美元):

| 财年 | 营收 | 净利润 | ROE | 自由现金流 | 资产负债率 |

|---|---|---|---|---|---|

| 2023 | 1,240 | 175 | 15.1% | 92 | 39% |

| 2024 | 1,315 | 189 | 15.3% | 99 | 37% |

| 2025 | 1,405 | 202 | 15.7% | 108 | 35% |

整体来看,Primo兼具长期投资潜力与稳健财务结构,在价值股组合中具备一席之地。对于偏好稳定现金流、低估值标的的投资者来说,Primo值得持续跟踪。

不过,仍需注意股价波动风险,尤其是宏观经济环境变化、成本上涨、或市场需求放缓等因素,可能在短期内压制股价表现。