在最新的 “小米股票评测” 中,估值逻辑的转变成为投资者关注的焦点。过去,市场主要将小米视为智能手机制造商,其股价估值与行业周期密切相关。然而,随着小米进入电动车领域,投资逻辑已不再局限于消费电子,而是朝向“智能硬件+生态系统+智能出行”的复合型模式发展。

从估值角度看,小米目前的市盈率仍处于合理区间,但市场预期已经隐含对电动车业务的高期待。这种期待既可能带来估值提升的动力,也可能在短期内形成波动风险。若电动车销量超出预期,股价将迅速获得修复与溢价;反之,若交付不及预期,估值回调的可能性不容忽视。对价值投资者而言,这正是估值安全边际与成长性平衡的关键点。

智能电动车战略与产能扩张挑战

小米的智能电动车战略 是未来三到五年的核心。公司计划投入数百亿元人民币,建设研发与生产基地,目标在2025-2026年实现年产数十万辆规模。与手机业务不同,电动车属于重资产行业,产能建设需要大量资本支出,也意味着更长的回收周期。

小米的优势在于其强大的供应链管理能力以及软件生态优势。通过车机互联与IoT整合,小米电动车有望在智能化体验上形成差异化。但挑战同样明显:电动车行业竞争激烈,特斯拉、比亚迪等玩家已建立先发优势。小米要突围,除了性价比,还需要依赖产能扩张进度和快速爬坡能力。若产能释放过慢,市场热度可能消退;若交付超预期,小米将获得新的估值锚点。

“小米股票评测”:IoT业务与智能家居生态的长期护城河

照片来自:sohu

小米的 IoT业务增长 是稳健的长期支撑。2025年财报显示,IoT与生活消费品业务营收占比接近30%,是仅次于手机的第二大业务板块。产品覆盖智能电视、智能音箱、智能手环、空调、扫地机器人等,形成了完整的智能家居生态。

这种生态优势在于“入口多元+数据互通”。手机作为核心入口,将用户引入小米生态,而IoT设备提高了用户粘性和交叉销售能力。与其他手机厂商相比,小米在硬件互联与多端协同上更有深度布局,这也是其维持长期竞争力的重要护城河。未来,随着AIoT的普及,小米有机会将用户价值进一步提升。

“小米股票评测”:财报表现与现金流健康度分析

照片来自:eet-china

小米的财务表现显示出“稳健+增长”的特征。2025年,小米总营收突破3600亿元人民币,净利润达200亿元,显示公司在手机业务承压的情况下依然能维持整体盈利能力。

现金流健康度方面,自由现金流保持正值,并逐年增加,从2023年的200亿元提升至2025年的260亿元。这为公司提供了足够的弹药来支持电动车的高额研发与资本支出,同时还能兼顾股东回报。硬件毛利率方面,虽然受智能手机竞争影响略有下滑,但IoT和高端机型的优化部分抵消了压力,整体毛利率仍维持在24%左右。

这种财务结构表明,小米具备足够韧性来承受新业务前期亏损,是长期投资价值的重要前提。

“小米股票评测”:手机业务与全球市场份额稳定性

照片来自:moomoo

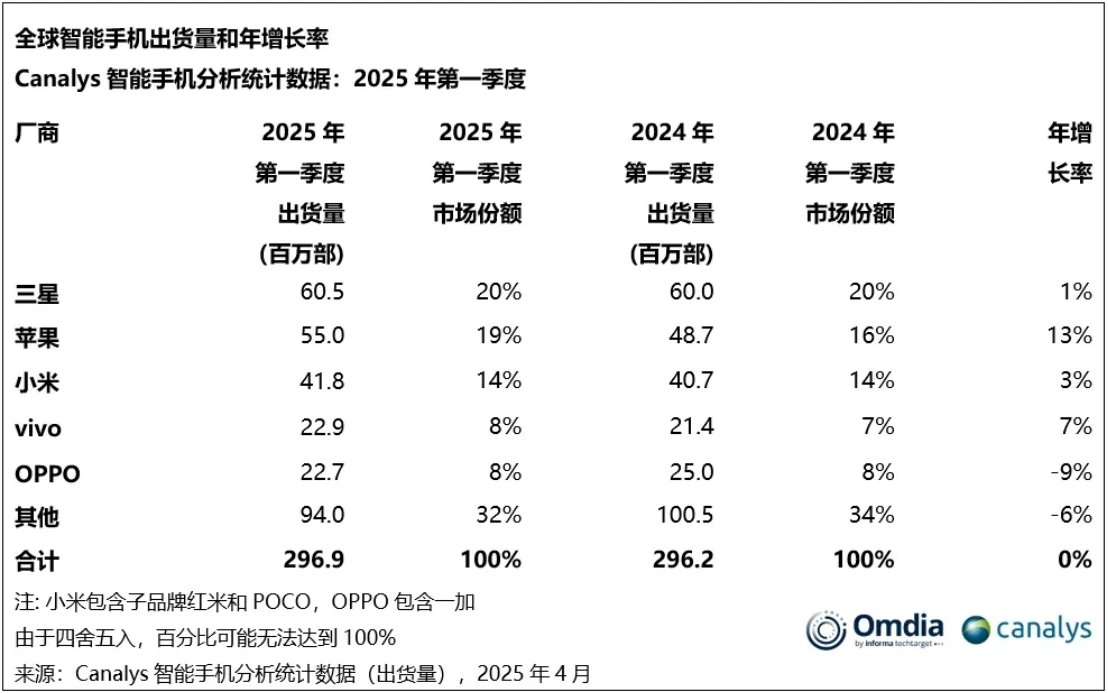

虽然电动车与IoT是新的增长点,但手机销量表现依然是小米的基本盘。小米在全球多个市场表现亮眼,尤其是在印度、东南亚和欧洲,凭借高性价比和供应链效率,持续扩大全球市场份额。

高端机型战略(如小米14系列)帮助提升了品牌形象和毛利率,逐渐缩小与苹果、三星的差距。更重要的是,手机业务作为现金流来源,支撑了小米在电动车和IoT业务上的高额投资。这种“手机保底、生态拓展”的模式,为小米的整体商业逻辑提供了稳定性和延续性。

投资展望:长期潜力与风险平衡

照片来自:investing

总体来看,小米的投资逻辑正在从单一硬件制造商,转向“硬件+生态+出行”的多元化战略。长期投资吸引力体现在:IoT与智能家居的稳定增长、电动车作为新引擎的爆发潜力、以及稳健的财务基础。

但风险依然存在。首先,电动车行业的竞争异常激烈,小米的市场切入时间较晚,需要时间来验证差异化优势。其次,宏观经济波动可能压制消费电子需求,影响手机与IoT的营收。最后,电动车业务前期亏损与资本支出可能拖累整体盈利表现。

对于投资者来说,小米股票适合中长期配置,尤其是相信其电动车战略能够兑现的投资者。但也要预留风险缓冲,避免过度集中持仓。综合来看,小米是具备价值成长股特质的公司,未来股价表现将取决于电动车业务兑现速度与生态协同效应。