2025年”Apple股票评测”的焦点,不再只是iPhone销量或短期利润,而是更聚焦于其软硬整合平台如何推动整体成长。尤其是Vision Pro评测一出,市场反应分歧。有机构认为,Vision Pro并非大众消费产品,却象征着Apple在空间计算领域的战略卡位。虽然目前出货量有限,但其技术堆叠展现出Apple在苹果混合现实装置与生成式AI落地方面的前沿尝试。

这也直接呼应了Apple在2025年最新的AAPL财报中强调的重点:未来营收不再依赖单一硬件,而是由Apple服务营收与AI相关技术共同支撑。尤其在Apple Intelligence正式公布后,不仅Siri升级,系统级AI也将无缝嵌入用户操作当中,从而拉高生态黏性。

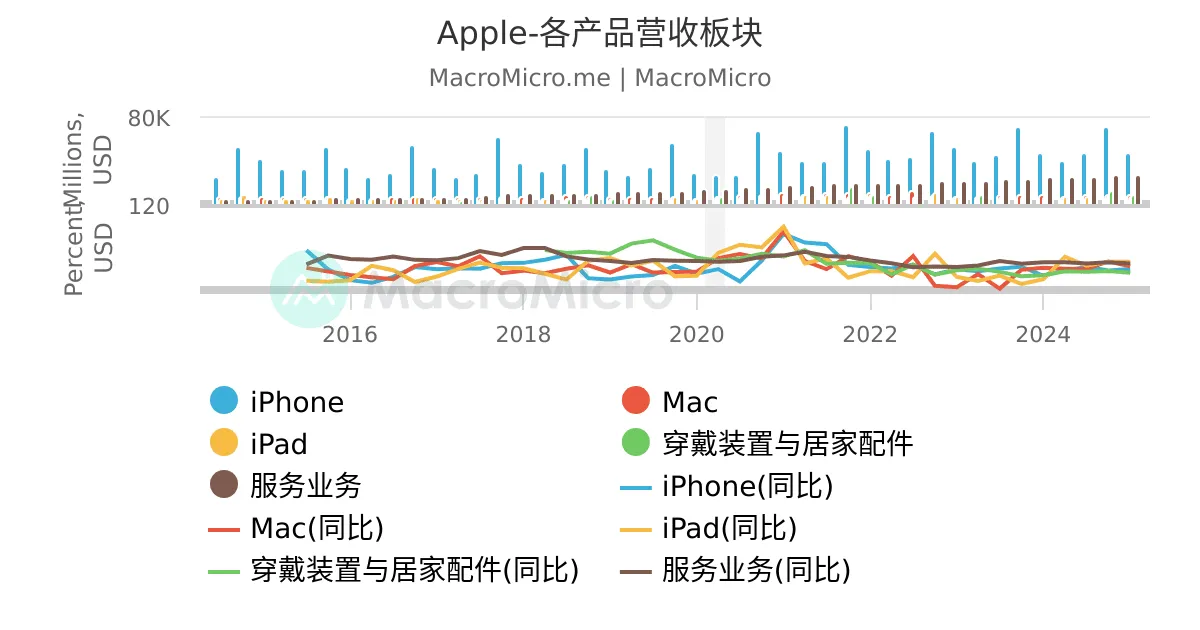

Apple服务生态的扩张力:订阅业务 + App Store双引擎

照片来自:macromicro

Apple的另一个增长点来自于Apple订阅业务与App Store生态的稳定扩展。目前,Apple Music、TV+、iCloud、Arcade等订阅服务已成为每季稳定贡献营收的主力。根据2025年Q2财报,服务营收占比已逼近30%,比疫情前翻倍增长。

与此同时,AI在Apple产品应用也正在创造新的变现模式。例如,AI生成建议将整合进Pages、Keynote甚至健康管理App,这不但提升用户体验,也可能促进订阅转化。

以下表格简要对比近三年Apple的服务营收成长情况:

| 财年 | 服务营收(亿美元) | 年增率 | 营收占比 |

|---|---|---|---|

| 2023 | 856 | +9% | 22% |

| 2024 | 945 | +10.4% | 26% |

| 2025 | 1028 | +8.8% | 29% |

这套由订阅驱动、AI辅助、再加上App Store分润机制组成的系统,正是Apple现金流表现稳定的基础。

“Apple股票评测”:回购、股息与研发投资并行

Apple向来是华尔街宠儿,部分原因是其强大的股息回购政策与稳定的股东回馈机制。在最新季度中,Apple宣布将再度回购约900亿美元股票,同时维持股息稳定上调。

值得注意的是,即便持续大手笔回购,Apple仍在苹果研发投资上不手软。2025年Apple在AI、芯片与健康科技上的研发预算创新高。尤其是A17 Pro晶片与下一代神经引擎的协同,使Vision Pro和iPhone的AI功能深度整合,呈现出硬件与AI协作的新范式。

同样受到关注的还有Apple Watch健康功能的持续进化,结合健康AI助理,正构筑起新的护城河,为长期营收增加潜力。

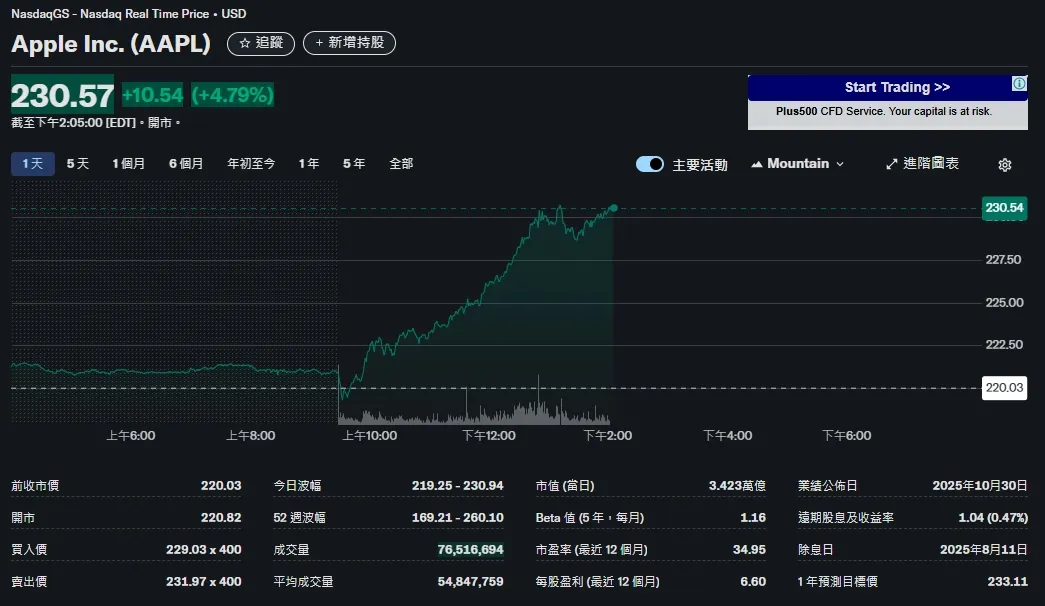

“Apple股票评测”:iPhone装置活跃数与Apple生态系统的护城河

照片来自:cnyes

尽管外界对Vision Pro议论不断,iPhone装置活跃数依旧是Apple生态系统的根基。当前全球超过20亿活跃Apple设备组成了一个极为稳固的生态网络。无论是Apple Watch、iPad还是Mac,都在这一生态中有序互联,构成牢不可破的用户关系链。

更重要的是,用户平均留存年限不断提升,加上iCloud、Siri、Apple Intelligence等服务的深化,使Apple在全球科技巨头中具备了独一无二的“粘性”。

“Apple股票评测”:下一波涨势是否可期?

从Apple股票评测的角度来看,Vision Pro固然不属于大众型硬件,但其代表的空间计算与AI整合趋势,确实揭示了Apple新阶段的转型轨迹。当我们将目光从硬件出货量转向软硬整合平台与服务生态的扩张力时,会发现Apple真正的护城河正在悄悄加深。

对中长期投资者而言,AAPL当前虽处高位,但考虑到其现金流表现、股东回馈政策、以及全球用户对其生态系统的依赖,未来依然具备稳中有升的空间。下一轮涨势,不见得由某个爆款硬件带动,而是由一整套高度融合、智能化、持续演进的生态所驱动。