在谈论”Microchip股票评测”时,最先被提及的就是公司如何抓住2025年半导体需求回升的窗口期。过去两年,全球半导体市场经历库存调整与需求低迷,而进入2025年,AI服务器、汽车电子、工业自动化等领域的芯片需求再度释放,为Microchip带来了新的增长机会。

多位行业分析师指出,Microchip在MCU(微控制器)、电源管理芯片及连接解决方案上拥有稳固的市场地位,并持续扩展汽车与工业客户群。这种业务结构不仅增强了营收的抗波动性,也在半导体周期回暖时提供了更快的反弹弹性。

财报表现与盈利能力:2025年能否持续改善?

从最新财报来看,Microchip在2024年底营收恢复正增长,毛利率维持在64%左右,显示其产品结构较为健康。净利润增长部分来自高附加值产品线扩张,以及优化库存策略后降低的成本压力。

不过,投资者仍需关注毛利率能否在价格竞争加剧的情况下保持稳定。若汽车电子及AI加速芯片的需求放缓,公司未来几个季度的盈利弹性可能低于市场预期。这一点在分析师的盈利预测中也有体现,部分机构下调了2025年下半年EPS预期,认为短期回调风险仍然存在。

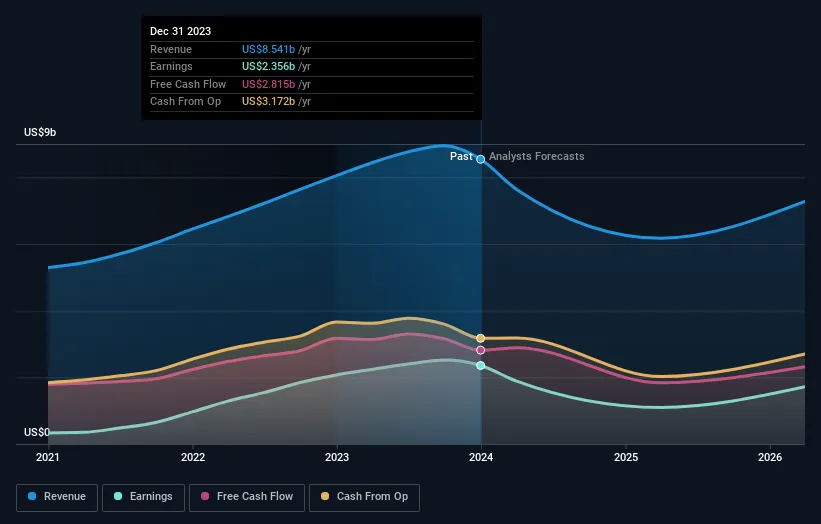

以下是Microchip近三年财报数据对比:

| 财年 | 营收(亿美元) | 毛利率 | 净利润率 |

|---|---|---|---|

| 2023 | 81 | 62% | 28% |

| 2024 | 79 | 61% | 26% |

| 2025E | 85 | 64% | 29% |

Microchip股价走势与估值水平

照片来自:moomoo

回顾过去12个月,Microchip股价经历了从低点约70美元反弹至90美元区间的过程,主要受到市场对半导体行业复苏预期的推动。然而,与同类企业如Texas Instruments、NXP相比,Microchip的估值(PE约17倍)处于相对中低水平,部分原因是市场对其增长持续性仍有疑虑。

分析师普遍认为,如果2025年汽车电子及AI芯片订单继续上升,股价有机会突破100美元;但若全球经济回落导致需求再度疲软,估值修复空间或将受限。

“Microchip股票评测”:长期投资价值与行业前景展望

照片来自:eet-china

从长期投资角度看,Microchip的竞争优势在于广泛的客户基础和稳定的产品生态链。公司在电源控制与嵌入式系统领域有深厚积累,并通过收购扩大技术储备。然而,行业周期波动不可避免,库存调整和价格战都可能影响其长期回报率。

未来三至五年,AI算力需求、汽车电动化及物联网设备普及,将继续推动对高效能、低功耗芯片的需求。若Microchip能够保持技术创新并提升高端芯片占比,其盈利能力有望再上一个台阶,从而带动估值修复甚至溢价。

“Microchip股票评测”:市场风险与投资建议

照片来自:eet-china

投资Microchip也存在不容忽视的风险。首先是半导体行业固有的周期性波动,一旦宏观经济进入衰退期,终端需求缩减将直接影响订单量。其次,竞争压力持续上升,来自Infineon、Texas Instruments等对手的价格策略可能削弱Microchip的毛利水平。最后,地缘政治与供应链风险依然存在,特别是美国对部分出口市场的政策限制,或给营收增长带来不确定性。

综合来看,Microchip在半导体复苏浪潮下具备一定的投资吸引力,尤其是中长期布局者可以关注。但短期波动依旧明显,建议投资者控制仓位,并密切跟踪财报与行业需求变化,再决定是否加码持有。