在”Tesla股票评测”中,价格战的影响不容忽视。过去两年,特斯拉多次调低Model 3与Model Y售价,以此抢占电动车市场竞争优势,并加速提升全球交付量。然而,价格战让毛利率下滑成为财报的现实压力——2023年的25.6%高位到2025年不足19%,盈利能力明显承压。

尽管如此,这种策略并非单纯的防守。低价策略换来更高的市场占有率和庞大的保有量基础,为未来的自动驾驶订阅收入和车联网服务奠定了用户基础,相当于在牺牲短期利润的同时为长期营收创造空间。

“Tesla股票评测”:Cybertruck与产品线多元化

Cybertruck量产是2025年特斯拉产品战略中的亮点。这款采用不锈钢车身、独特造型的电动皮卡,目标是切入北美高利润率的皮卡市场。虽然初期产能有限,但预订量和品牌热度为其长期销量提供了保证。

除了Cybertruck,特斯拉还在不断优化现有车型,例如提升Model Y销量的同时,通过内饰升级、续航优化等手段维持产品竞争力。这种产品线多元化策略有助于分散单一车型的市场波动风险。

“Tesla股票评测”:自动驾驶与RoboTaxi的商业化前景

照片来自:yicai

自动驾驶业务仍是特斯拉的核心增长故事之一。FSD自动驾驶渗透率在北美持续提升,配合OTA更新,使用户能在车辆全生命周期内获得功能迭代。

如果RoboTaxi计划落地,特斯拉将不再只是硬件制造商,而会成为提供高毛利出行服务的平台。这种模式在财务上将显著提高利润率,但在技术成熟度、法规合规、用户信任等方面仍面临挑战。

“Tesla股票评测”:能源业务与基础设施的战略价值

照片来自:atvnewsonline

储能业务扩张是特斯拉近几年营收结构多元化的关键。Megapack在大型电网储能项目中的部署数量逐年增长,带来了稳定的现金流和与公共事业单位的深度合作。

太阳能系统安装量在北美住宅与商业市场也稳步提升,尤其在能源政策和碳减排目标推动下,未来增长空间可观。特斯拉的超级充电站布局不仅服务自家车主,还通过开放策略增加外部收入,并强化其电动车生态壁垒。

全球产能扩张与供应链管理

照片来自:vstar

特斯拉的全球产能战略持续推进,包括上海工厂的高效生产、柏林工厂的逐步扩容以及北美工厂的技术升级。这种全球化布局帮助特斯拉更接近终端市场,降低运输与关税成本。

在电池供应链管理方面,特斯拉积极锁定关键原材料供应,同时推动4680电池进展,希望通过自研和外部合作降低成本、提升产能,增强成本控制能力。

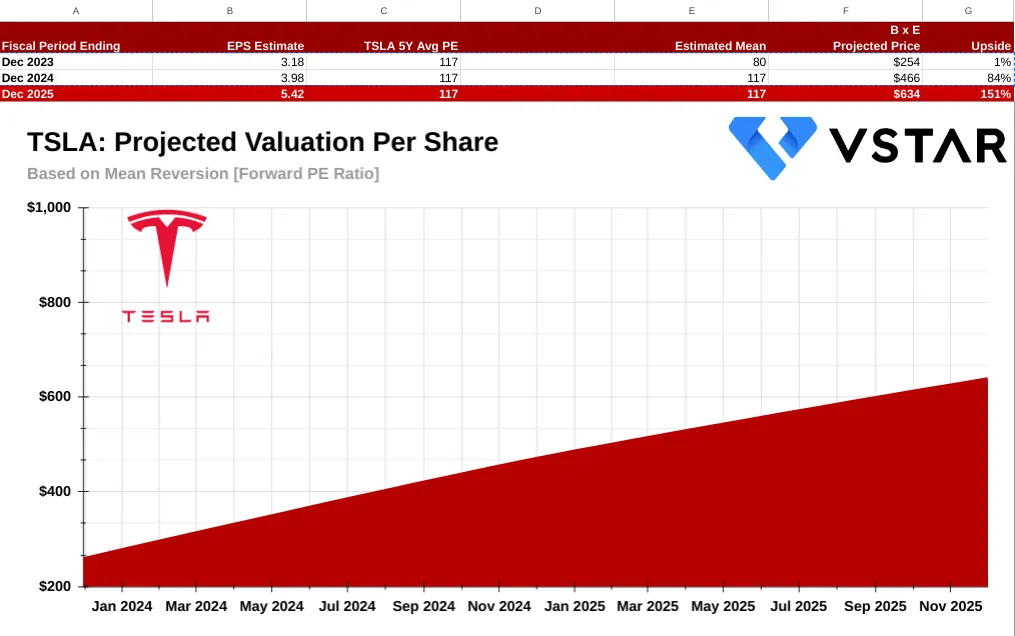

投资展望:Tesla长期投资潜力与挑战

照片来自:eet-china

特斯拉近三年主要财务表现(单位:亿美元):

| 财年 | 总营收 | 净利润 | 毛利率 | 汽车交付量(万辆) |

|---|---|---|---|---|

| 2023 | 814 | 125 | 25.6% | 184 |

| 2024 | 902 | 118 | 20.3% | 197 |

| 2025 | 950 | 122 | 18.9% | 205 |

特斯拉的长期投资吸引力在于“双引擎”模式——电动车与能源业务并行发展。硬件销量带动软件和能源收入的增长,使其商业模式具备高复合性。

然而,投资者也必须关注潜在挑战:价格战可能长期侵蚀利润,新车型市场接受度未知,RoboTaxi商业化存在政策与技术风险,以及全球经济波动对消费需求的影响。整体而言,特斯拉依旧是高风险、高成长的投资标的,适合愿意承受波动的长期投资者。