在当前的 MSFT股票预测 中,微软的增长曲线很大程度取决于 AI 与云端业务的协同能力。Copilot AI发展 不再是试验性功能,而是深入嵌入 Microsoft 365、Teams、Outlook 等核心应用中,为办公、研发、销售等环节带来效率提升。这种“场景化AI”策略不仅提高了企业客户的续费意愿,也推动了高端订阅版本的销售。

与此同时,Azure云端业务 已成为全球企业数字化转型的中坚力量。它不仅为传统IT工作负载提供托管服务,还整合了生成式AI模型部署与智能安全方案,让企业在迁移至云端的同时,也能获得最新的AI能力。这种“云端+AI”的一体化产品策略,是微软保持长期竞争优势的关键。

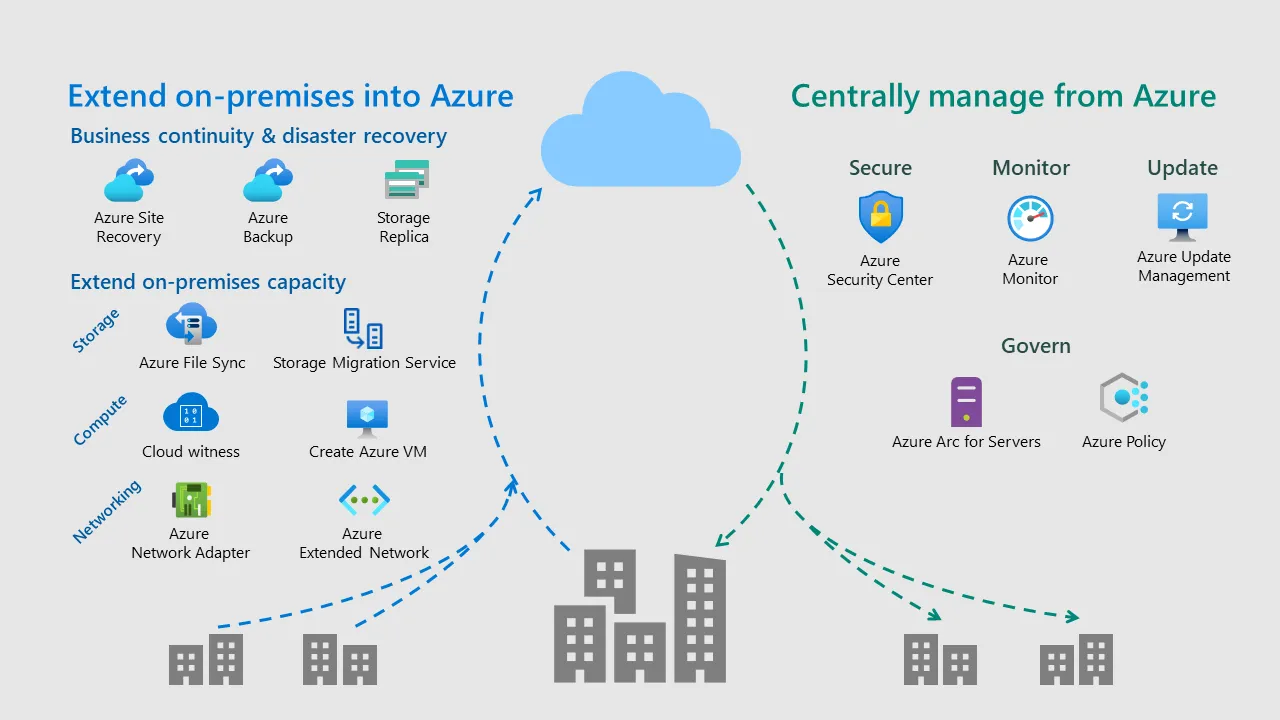

Azure云端与企业客户的持续增长

照片来自:microsoft

微软在企业客户增长上的成功,得益于其混合办公和跨平台兼容策略。Azure 不仅满足全球跨国企业对数据主权、延迟优化的要求,还通过边缘计算与公有云的结合,形成灵活的部署方案。这让客户在扩展业务时,能用最小的迁移成本获得最大的算力支持。

在云计算竞争中,Azure凭借与Office、Dynamics 365、LinkedIn等生态产品的深度绑定,形成了竞争对手难以复制的用户锁定效应。这种“生态协同”使微软不仅能在单一业务上获利,还能通过全链条服务提高整体利润率。

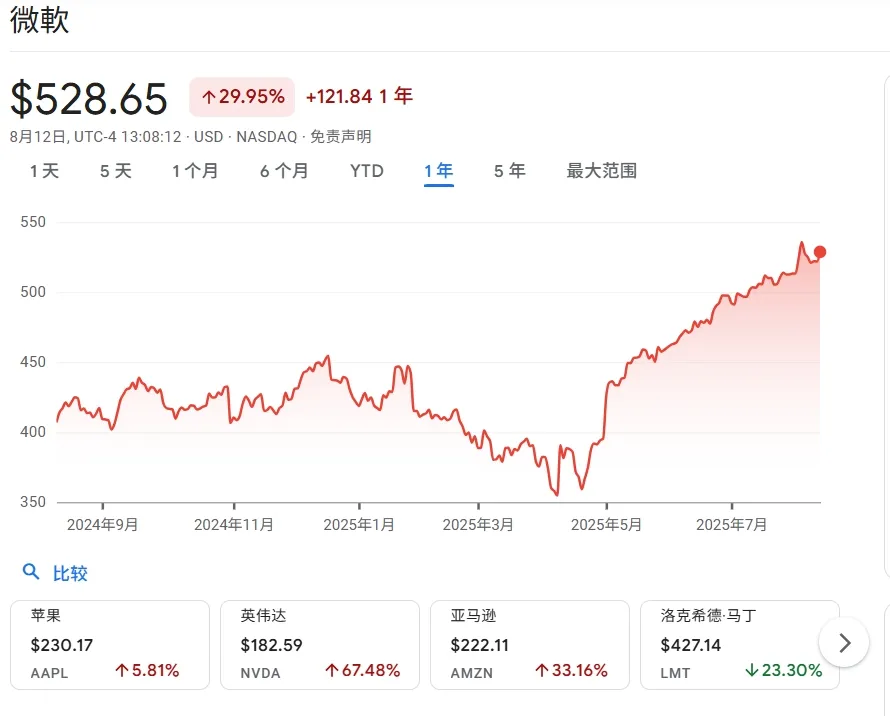

“MSFT股票预测”:财报亮点与股东回馈策略

照片来自:google.finance

最新Microsoft财报表现显示,Azure、Microsoft 365与游戏业务的高增长共同推动了整体营收的提升。公司自由现金流持续增长,为股东回馈计划提供了充足的资金支持。微软维持稳定的分红政策,同时积极回购股票,既提振了投资者信心,也稳固了股价支撑位。

更值得注意的是,微软在研发投入策略上保持高强度投入,尤其是在生成式AI、芯片协同优化、智能安全体系建设等方面。这些领域的布局不仅能开辟新营收来源,也能为现有产品线增加竞争力。

“MSFT股票预测”:游戏与Windows生态的互补价值

照片来自:news.xbox

虽然企业云服务是微软的增长主轴,但Xbox业务扩张与游戏订阅服务依然是重要的用户入口。Game Pass 模式让微软在全球游戏市场获得稳定的订阅收入,同时为云游戏的发展奠定用户基础。

在消费端,Windows市场份额依然保持领先。通过与生产力工具升级和Copilot深度融合,Windows正逐步转变为AI应用的首选平台,进一步加强了微软在企业和个人用户中的地位。

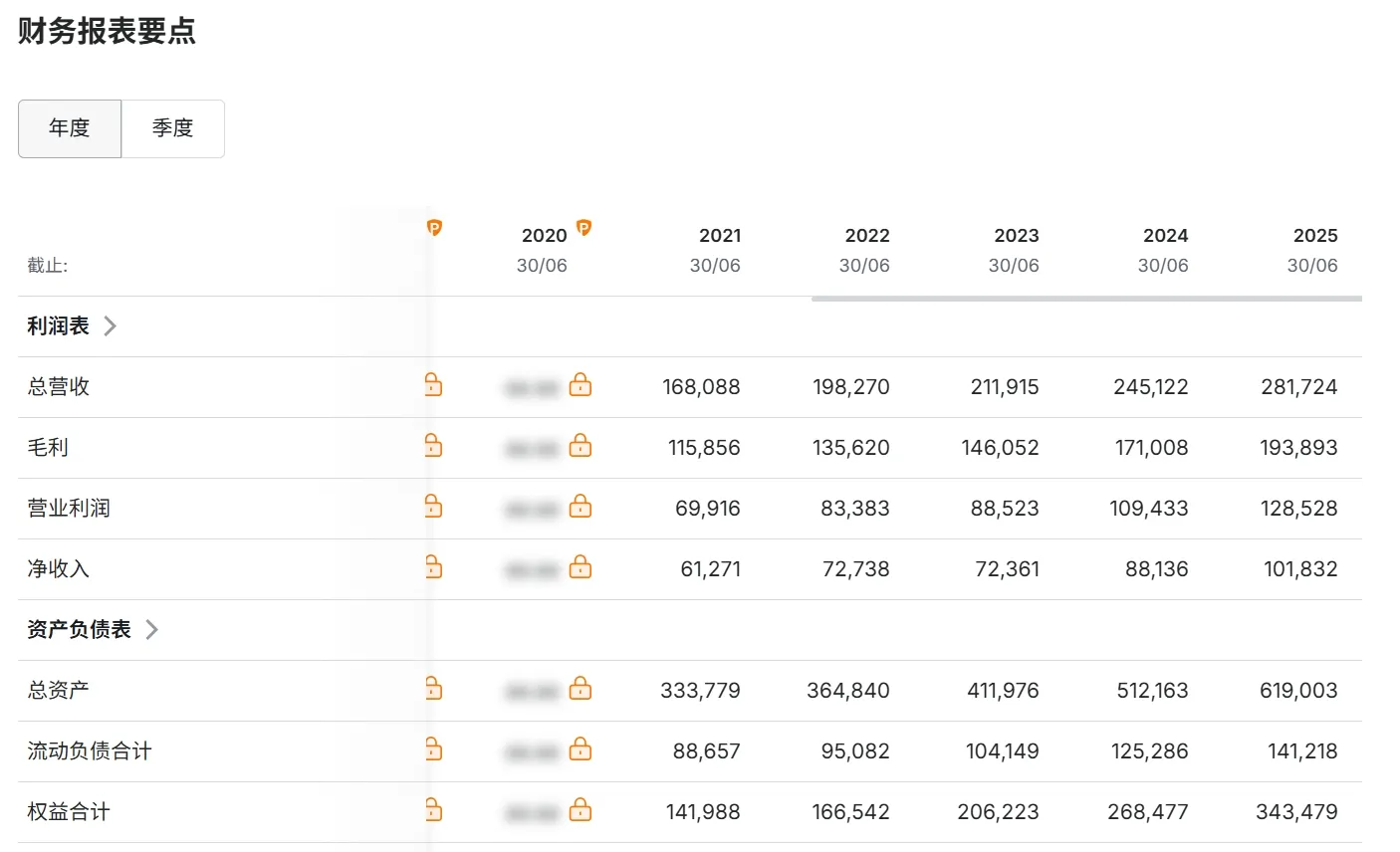

微软近三年主要财务指标(单位:亿美元)

| 财年 | 总营收 | 净利润 | Azure营收增速 | 自由现金流 |

|---|---|---|---|---|

| 2023 | 2120 | 727 | +27% | 659 |

| 2024 | 2360 | 814 | +25% | 702 |

| 2025 | 2490 | 860 | +22% | 740 |

“MSFT股票预测”的未来路径

整体来看,微软的增长动力正从单一的产品销售转向多元化的生态协同模式。生成式AI应用与云端算力结合,使其在企业数字化与智能化转型浪潮中具备长期竞争力。

对于投资者而言,微软不仅有稳健的股东回馈计划与强劲的自由现金流,还有持续扩张的微软生态协同与全球化战略。尽管短期内可能受到宏观经济波动影响,但从中长期视角看,MSFT股票预测依旧指向稳中有升的趋势,特别是在AI与云端业务的双引擎驱动下。